消费金融回暖?

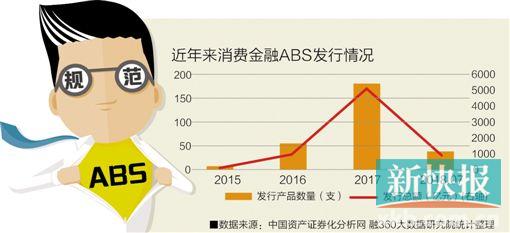

近年来,在社会消费升级和转型下,消费金融行业快速发展。与此同时ABS(资产支持证券)作为消费金融行业扩展融资渠道、盘活存量资产的有效工具也迎来了爆发式增长。融360数据统计显示,2017年消费金融ABS发行规模一年激增四倍多。但是2017年底,受监管与风险等多种因素的影响,消费金融ABS急刹车,一度有相关项目停滞甚至中止,到2018年1月底才有所恢复。

7月19日,京东金融在深交所发行了一只规模为10亿元的ABS产品;而在7月19日到7月27日的短短9天之内,以蚂蚁借呗为基础资产,蚂蚁金服旗下“重庆市商诚小额贷款有限公司”为发起人的ABS产品共发行了三笔,累计发行总额达55亿元。

■新快报记者 许莉芸

今年以来发行不足去年同期1/3

据融360数据显示,截至目前仅发行40只消金ABS,发行规模963.10亿元,但是数量不足去年同期的1/3。

主要原因是2017年底《关于规范整顿“现金贷”业务的通知》(以下简称《通知》)明确指出,开展对网络小额贷款的清理和整顿工作,并对小贷公司提出了杠杆率的要求。

这意味着,超过监管要求杠杆倍数的网络小贷,将不再被允许发行ABS。网络小贷公司需要通过增资和逐步降低新增ABS规模的方式满足监管要求。

特别是网络小贷ABS融资被纳入表内,合并计算杠杆率,严格限制了消费金融ABS的扩张。这一监管规定执行后,一度有消费金融ABS项目停滞甚至中止。

2017年12月初,针对小贷公司的监管政策出台后,蚂蚁金服撤回了数十亿美元的ABS产品发行计划,并在当月宣布为旗下两家小贷公司增资82亿元。

2018年1月份,央行曾约谈蚂蚁金服,暂停ABS新产品,讨论其高杠杆问题。今年1月,拉卡拉和读秒发行的消费类ABS都已中止,读秒则一直到4月份才重新获批通过。

监管规范后全部回归场内

“目前,非持牌消费金融服务机构撑起了绝大部分的消费金融ABS市场,银行和消费金融公司发行的消费金融ABS仍占少数。”融360金融分析师李万赋对新快报记者表示。

目前,非持牌机构主要通过P2P、银行借款、信托等方式获得资金,与这些渠道相比,ABS的资金成本较低,自然也就成为非持牌机构融资的重要渠道。而银行和消费金融公司的资金来源渠道更多,对ABS的参与热情度也不如非持牌机构。

融360统计数据也显示,2018年截至目前,非持牌机构的消费金融ABS发行数量占85%,银行和消费金融公司仅仅发行了6只。

据悉,国内资产证券化的发行场所主要有银行间市场、交易所市场(俗称“场内”)外,机构为了降低审核难度、提高发行效率等原因,还会选择场外交易市场来发行ABS。

李万赋表示,从去年底开始新发行消费金融ABS显著减少的同时,发行场所也都回归到场内。由于场外消费金融ABS市场缺乏统一监管,出于风险防控、信息披露等原因,预计监管层会持续引导其全部转向场内,未来消费金融发行场外ABS的可能性显著降低。

东方金诚结构融资部总经理郭永刚也表示,场外消费ABS的风险主要来源于三方面。一是场外ABS部分发行主体经营资质较弱,原始权益人经营风险将直接影响其对ABS相关义务的履行。二是场外消费贷款ABS基础资产历史数据缺乏、信用信息透明度差,风险难以评估。三是受制于征信数据不完善、信息披露薄弱等因素,场外消费贷款ABS大量发行存在一定的联合违约风险。

资产质量有待提高

今年初,读秒“拿去花”1月份被中止的第二期消费分期ABS重获通过,日前携程金融又成功发行了第一只基于个人消费贷的ABS。但是消费金融ABS未来仍将面临更严苛的监管形势。

近日,更有消息称监管层正在制定ABS原始权益人检查要点,以便加强底层资产源头风险的防控。其中将重点规范三个方面,首先是原始权益人是否具备资产证券化业务的经验;其次是,原始权益人相关人员配备是否到位,团队是否具备足够的资产证券化业务能力;还有,原始权益人通过资产证券化获取的资金流向是否符合监管规定。

“这一规定预计年内出台,势必又将抬高中小消费金融机构发行ABS的门槛,不合规的、实力弱的消费信贷及运营机构可能再也无法通过ABS获取资金。”李万赋表示。

其次,还有底层资产质量堪忧、居民杠杆上升过快以及多头借贷和过度借贷等多重风险。

某持牌消费金融机构风控相关负责人曾对新快报记者表示,在消费金融迅速发展的过程中,非持牌机构由于不受监管,存在数据共享壁垒,在ABS资产包里可能会出现多头借贷带来的联动风险。还有第三方数据显示,整个行业不良率大约在6%-7%之间。

“在去杠杆和担忧资产质量的背景下,大幅扩张的条件尚不具备。”在李万赋看来,消费金融ABS的发行量和规模很可能会保持平稳或温和上升,但已经告别了过去野蛮生长的状态,短期内难回2016、2017年的繁荣状态。