无照经营,资金无人监管,随意修改条款规则……

小投入就可拥有较高的保障预期,这种低门槛的网络互助,十年间火遍全国,在规模不断扩大的同时,也因恶性竞争、虚假宣传等问题频频引发舆论关注。

近期,中国银保监会打击非法金融活动局发文,特别点名网络互助平台,指出野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。

目前来看,网络互助的发展确实还不够成熟稳定。多位业内人士分析指出,面对新形势、新要求,在监管“无人区”狂奔10年之久的网络互助平台亟待纳入监管视野之内,既保障保险市场健康稳定发展,也切实维护保险消费者合法权益。

■采写:新快报记者 刘威魁 ■制图:廖木兴

现状

互助计划从“爆红”到饱受争议

案例1

百度灯火30多万会员“无家可归”

靠模仿保险火起来的网络互助,吸引了越来越多互联网流量霸主的加入。在这一浪潮中,百度却出师受挫,新上线的百度灯火互助计划(下称“灯火互助”)5天仅有355人加入。2020年9月9日,灯火互助正式熄火下线,30多万用户从此失去这份“保障”的互助金。

与其他网络互助平台并无迥异,灯火互助延续“一人生病、众人分摊”的产品设计,0元即可加入,互助范围包含恶性肿瘤和99种重症疾病,最高互助金高达50万元,收取互助金的8%作为管理费。

上线之初,灯火互助所附的《重症疾病互助计划条款》显示,当成员数量小于500万时,该互助计划可被主动终止或调整。

新快报记者留意到,通过设定参与人数下限保障互助计划的持续运行,已是业内常态。如相互宝、e互助、美团互助等主流互助平台均有在其计划条款内声明,当计划成员数量少于324万时,其有权根据规则主动终止或调整互助计划。

在参与人数不足预期这方面,灯火互助也并非孤例。据新快报记者不完全统计,在目前主流的网络互助平台中,仅有相互保、水滴互助、美团互助、轻松互助用户超千万,滴滴旗下的点滴互助、360金融旗下360互助、新浪旗下新浪互助等平台用户均为百万数量级,最高不足500万。

互助计划因参与人数不足关停后,已加入互助计划的30万用户该怎么办?以灯火互助为例,该项目的相关负责人回应新快报记者采访时表示,灯火互助的分摊案例并不多,每个参与用户的赔付金额很小,基本没有怎么赔过。互助计划关停后,对于已支付的赔付金,没有后续安排。

案例2

相互宝分摊金额暴涨100倍

随着最近相互宝分摊金额的公布,各种议论又开始沸腾。数据显示,相互宝最新一期分摊金额变成了4.17元,相比最初的3分钱,暴涨100多倍。尽管目前相互宝的分摊费用还在可接受范围内,但这种“涨价”趋势却让越来越多用户失去信心。

针对公众质疑,相互宝回应称,近期分摊金额高涨的现象主要原因是救助人数不断增长,而且平台需要时间核实用户提交的资料,导致积累了大批的救助名单,导致分摊金额高涨。

新快报记者查阅相互宝分摊数据发现,截至2020年9月底,约有1.05亿人加入了相互宝,随着人数增加,需要帮助的人也越来越多。如2019年11月第2期,需要帮助的人是2059人,到了2020年9月份第2期,有3083人需要帮助。

对此,相互宝于2020年5月推出“入门版互助金方案”来应对,用户可以通过调降互助金的方式,降低分摊金额。如用户将30万元互助金下调到10万元(半年可调一次,但往上调还要90天观察期),一期的分摊金额将从4.17元降到1.39元。

但这种方式引发了更多质疑:如果用户选择将互助金从30万元降至10万元,相当于以前按30万元的分摊金额都“白交”了;如果要将10万元调回至30万元,需要重新计算90天等待期。

相互宝相关负责人回应说,从运营情况看,用户对保障额度的需求比较大,仅有少部分用户选择入门版方案。互助金上调需重新计算等待期是为了防范逆选择,保证社区公平。

析剖

业内:网络互助现有模式存在诸多隐患

最新数据显示,截至2020年第2季度,网络互助累计注册用户超过3.4亿人、平台超20个;累计受助用户超过8.45万人,全行业件均13.21万元。极速扩张的同时,网络互助成长中伴随而来的烦恼也颇为引人注目。随意修改条款、突然关停、恶性竞争……其商业竞争的味道越来越浓,引发了人们对于网络互助平台的信任危机。

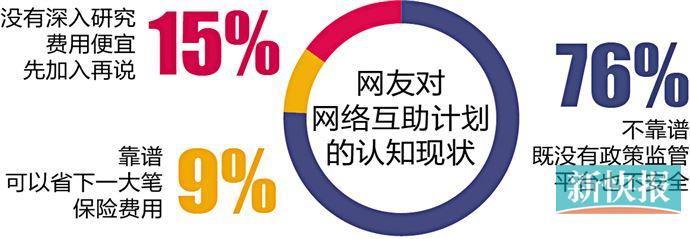

新快报近期在官方微博就“你觉得网络互助计划靠谱吗?”这一话题举行投票,有76%的网友认为网络互助平台既没有政策监管,平台也不安全。业内则认为,网络互助之所以争议越来越大,与其现有模式存在的隐患密切相关。

隐患 1

赔得越多赚得越多,如何防范滥赔?

与保险公司盈利模式不同,网络互助平台要从救助分摊的总额中提取一定费用作为管理费收入,用于调查、运营、技术等工作。如相互宝收取每期互助金的8%作为管理费用,360互助收取每期互助金的10%作为管理费用。

需注意的是,救助分摊费是网络互助平台唯一的收入来源。这也意味着,救助金额越高,收入越高。“由于缺乏政策监管,不少参与用户也在担心,网络互助平台会因为成本压力而损害消费者的权益。”一位不愿具名的精算师向新快报记者表示,网络互助计划是赔得越多赚多越多的模式,与其成员要求分摊金尽可能低的诉求有着天然的矛盾。

网络互助平台如何保证不会出现为了收取管理费而滥赔的情况?相互宝项目负责人回应,平台有专门的审核团队对救助案件进行严格的复审和终审来决定是否救助,平台必须按照规则来进行救助,全程接受公众监督和投诉。据其透露,相互宝目前仍处于亏损状态。

隐患 2

退出用户越来越多,分摊费用或将上涨

随着分摊费用越来越高,也引发了一些用户的不信任,退出的用户也可能随之增多,导致其它用户分摊金额进一步上涨。此前,蚂蚁集团也发布风险提示称,随着分摊费用越来越高,可能会有人拒绝分摊,也有人可能因此退出。

据相互宝分摊数据显示,其2020年9月2期互助,分摊人数是1.049亿人,而9月1期互助分摊人数为1.055亿人,半个月减少了近59万人。无独有偶,新快报记者查阅美团互助的分摊数据发现,其分摊会员人数也从2020年9月1期的1751.9万人,降至9月2期的1748.7万人,半个月减少了近3.2万人。

对此,相互宝方面回应新快报记者,设置用户自由加入或退出的机制,目的是为保护用户权益,但对于分摊费用上涨问题,没有回应。