近日,深圳一名男童不幸被窗户高空坠落砸伤,随后因抢救无效死亡。城市高楼越来越多,高空抛物或坠物致人损伤的事件频频上演,面对高空抛物或坠物引发的意外人身伤害,有哪些保险可以为意外治疗等费用提供保障?不同的保险又能发挥怎样的补偿作用呢?

■新快报记者 刘威魁

“肇事方”可通过保险转移风险

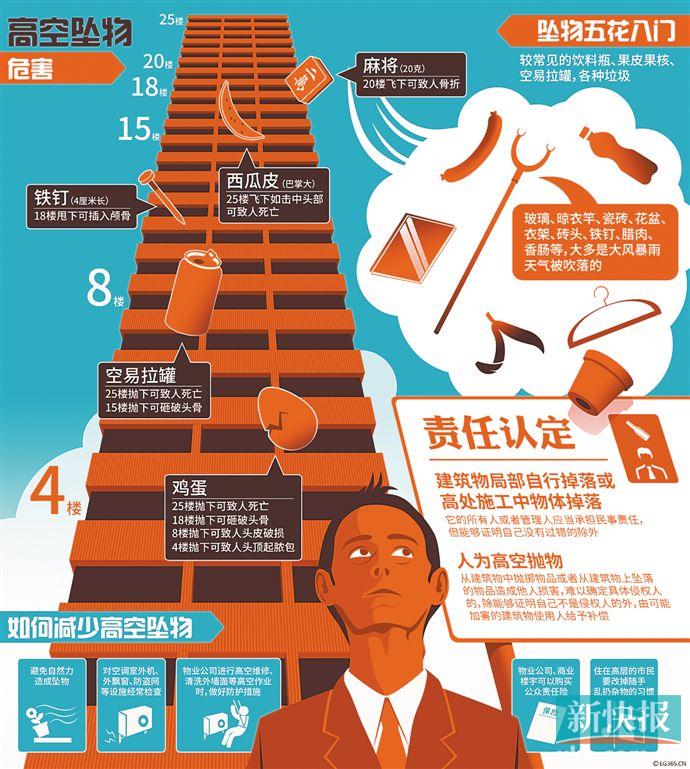

高空坠物五花八门,阳台上的花盆、拖把,老旧的窗户,家里的猫狗等,都有可能掉下来伤人,甚至致死。本月13日,深圳一名五岁男童被高空坠落的玻璃窗砸中;14日上午,海口美团外卖员送外卖时,被一块从天而降的木板砸中头部,而涉事物业方并不同意支付相关医疗费用。

我国对于高空坠物有明确的法律规定,“从建筑物中抛掷物品或从建筑物上坠落的物品造成他人损害,难以确定具体侵权人的,除能够证明自己不是侵权人的外,由可能加害的建筑物使用人给予补偿。”

面对意外伤害风险增高,保险业内人士建议,“肇事方”可以通过专门的高空坠物责任险或部分综合家财险中附带的高空坠物保障,转移因自家坠物可能引发的赔偿责任,也让受伤者能够得到合理的赔付和救治。

“高空坠物责任险”是指在保险期限内,因被保险人及其家庭成员在使用的位于本保单载明地址的房屋的室外安装物坠落而导致他人人身伤亡,保险公司赔偿被保险人依法应承担个人责任而产生的费用,最高赔偿额度以保险金额为限。

新快报记者走访多家保险公司了解到,目前市场上在售的“高空坠物责任险”有主险形式也有附加险形式,保障期限一般为1年,保费随保额在数十元到数百元之间浮动。以某保险公司的“好街坊”高空坠物责任保险为例,保费39元保险公司负责赔偿,累计赔偿限额5万元,每次赔偿限额1.2万元,每次事故免赔200元,累计达到保险金额时,保险合同终止。

多种常见险种都能赔

有保险分析师指出,消费者通过购买意外险、医疗险、重疾险等常见险种来为自己撑起“保护伞”不失为一种明智的选择。

在各项有身故责任的保障险种中,寿险对于被保险人身故的赔付标准是最为宽泛的,无论是因意外突发健康问题死亡,还是不幸遭遇高空坠物致死,被保险人都可以通过寿险得到相应的赔付。

除此之外,不幸遭遇突发的高空坠物,一般符合意外险的理赔条件,也可以按事故的实际情况酌情赔付。海口被砸的美团外卖员,如果找到具体的肇事责任人,并且对方已经支付小吴部分医疗费用的话,则保险公司会根据实际产生的意外医疗费用在报销范围内赔付剩余的费用;如果相关责任人已经全额支付相关医疗费用,则保险公司不会进行意外医疗费用的赔付。其他补偿型医疗险的赔付一般也是如此判定。

“即使遭遇高空坠物属于意外事件,但伤者达到了瘫痪、深度昏迷等符合重疾险赔付条件的情况下,重疾险也可理赔。”上述分析师特别提醒,根据中国保险行业发布的25种重大疾病,其中“深度昏迷”以及“严重脑损伤”两条较容易出现在高空坠物致伤者的临床表现中,如果遭遇高空坠物事故的伤者出现与此相关的条款描述,在投保重疾险的情况下也可以申请理赔。