民营银行晒出四周年成绩单

民营银行成长之路已走过近四年历程。近期,民营银行业绩陆续发布,其远超传统银行的指标成为市场关注焦点。

公开数据显示,民营银行整体在2017年保持了超高速的增长势头,资产规模、营收、利润都迅速扩张。不过,虽然同冠以“民营银行”的名号,但互联网型民营银行已经“起飞”,而传统型民营银行则黯然失色,包括资产规模在内的各项数据都被互联网型民营银行抛在后面。

不过,高速增长的业绩之下,筹备热情降温、高管们“闪离”等问题让民营银行的发展倍受关注。

■新快报记者 黎华联

实习生 梅敏怡

A

互联网型领跑

距离2014年3月首批民营银行试点已过去四年时间,至今共有17家开业。民营银行主要分为互联网银行和非互联网银行,互联网银行共有8家,包括微众银行、网商银行、苏宁银行、新网银行、亿联银行、中关村银行、华通银行、众邦银行。

近日,各家民营银行纷纷发布研报,其中,网商银行、微众银行、新网银行等互联网民营银行业绩及发展势头令人瞩目。

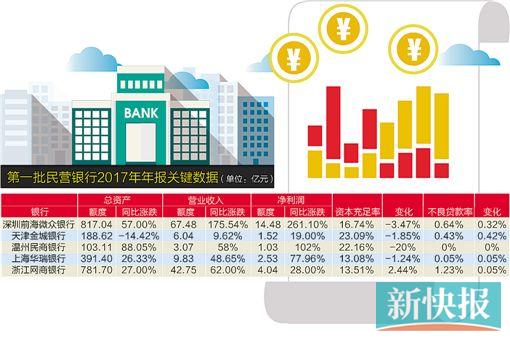

网商银行2017年实现营业收入42.75亿元,净利润4.04亿元,同比增长28%。微众银行2017年实现营收67.48亿元,同比增长176%,净利润14.48亿元,同比增长261%。

非互联网银行的业绩则没有那么炫目。2017年,华瑞银行实现营业收入9.83亿元,比上年增长48.65%,实现净利润2.53亿元,增长77.96%;温州民商银行实现营业收入3.07亿元,同比增长58%,净利润翻番;天津金城银行累计实现营业收入6.04亿元,同比增加0.53亿元,净利润1.52亿元,同比增加0.24亿元。以上数据显示,互联网型的民营银行发展更快。

“行业分化态势已经形成。”东方金诚首席金融分析师徐承远表示,“民营银行自身资源禀赋差异较大,亦造成其经营状况的不同。”

徐承远认为,以微众银行和网商银行为代表的互联网民营银行发展较为迅速,优势逐步显现。首先,此类民营银行股东大多为互联网行业的领先企业,依托强大的股东背景实力以及互联网大数据的技术和渠道优势,业务发展较快。而非互联网银行性质的民营银行的业务区域较为局限,如果不能在产品、服务创新等方面取得突破,在与传统银行的竞争中将处于劣势,整体发展亦较为缓慢。

B

多项指标抢眼

除了净利润增速远超传统银行,民营银行的净息差水平、不良贷款率、资本充足率等多项指标均优于行业平均水平。

而除了有巨头股东的大腿带来的强大技术、流量支持外,民营银行取得业绩的一个原因是净息差较高。在监管部门披露的《商业银行主要指标分机构类指标情况表》中,民营银行的净息差明显高于大型商业银行以及股份制商业银行,2017年各季度在4.5%-5%之间。而传统商业银行的净息差近年下行,目前普遍集中在1.5%-2.5%档位。

如微众银行的年报显示,2017年末,净息差达到7.02%。而截至2017年底,工商银行、建设银行、农业银行的净息差均为2.2%左右,还有12家银行的净息差低于2%,上市银行中仅有常熟银行净息差超过3%,业绩增速超过50%的仅有成都银行一家。

此外,民营银行还保持了极低的不良贷款率。去年中国银行业平均不良率为1.74%,而2017年末,网商银行的不良率为1.23%,微众银行为0.64%;上海华瑞银行全部贷款不良率为0.049%,温州民商银行连续3年不良率为零,这些数据均远低于行业平均水平。

不过,有声音认为,民营银行净息差高、不良率低等可能是因为业务还在探索期,放贷周期不完整,坏账还未大规模出现,所以不能断定民营银行资产质量控制能力更强。

C

高管换血频繁

尽管业绩亮眼,但四周年之际,民营银行仍有着不少成长中的困扰,首先频频见诸报端的是高管的“闪离”。最先引发业界广泛关注的民营银行高管“闪离”,要数2015年9月,微众银行原行长曹彤不满一年便离任。

此后,2017年10月,北京中关村银行原行长王萌因个人原因辞职,当时中关村银行开业刚过3个月。

今年4月中旬,东北首家民营银行吉林亿联银行行长戴兵离职。5月初,吉林亿联银行行长戴兵因个人原因离职,原哈尔滨银行行长张其广将接任。

6月13日,孙中东被核准其拟任重庆富民银行股份有限公司董事、行长的任职资格,其原行长闵路浩已于今年4月下旬离职。

6月19日,福建华通银行迎来新行长李超。作为福建首家民营银行,这个行长之位空缺长达半年。

有数据显示,目前开业的银行中已经有三成的行长出现了变动。“高管们的频频‘闪离’亦折射出民营银行在公司治理方面存在的缺陷以及逐步上升的经营压力。”徐承远分析,首先,大多数民营银行的股东能够对银行的经营和发展施加较大的影响,高管层在经营管理上的决策权力受到制约,且容易与股东产生意见上的分歧;第二,当前金融严监管环境下,民营银行存贷款业务难以与传统银行竞争,创新业务受到限制,导致业务发展缓慢,管理层面临较大的经营压力。

D

申办热情退潮

或许意识到银行梦并非那么完美,不少民营银行还出现股东退出甚至频繁更替现象,包括福建华通银行、安徽新安银行、辽宁振兴银行、威海蓝海银行等。

中商产业研究院获悉的数据显示:2017年1-12月全国民营银行核名总数共141家,与2016年的178家核名相比减少了20.8%。其实,民营银行的退潮热,从2016年就开始冒出苗头,2017年趋势明显。2016年至今,已有包括蒙发利、一心堂、朗玛信息、益佰制药、厦门建研集团、亚宝药业等多家上市公司发布公告,终止筹建民营银行。不完全统计显示,至今已经有20多家企业公开披露退出民营银行的筹建。

虽然企业理由多样,如“不利于公司集中力量进行主营业务”“公司将聚焦主业”“与预期差异较大”“受政策影响无法推进”等等,但大多数企业是因为2016年年中,银监会对民营银行筹建细则的进一步细化。该细则将民营银行最低注册资本提高至20亿元,还包括“投资入股银行业金融机构的民营企业,最近3个会计年度需连续盈利,年终分配后净资产达到总资产30%以上,权益性投资余额不超过净资产50%等”准入条件。

如亚宝药业发布公告称,民营银行最低注册资本提高至20亿元人民币等准入条件使得同昌银行的相关筹建工作无法继续推进,决定终止筹建同昌银行的相关工作。朗玛信息、益佰制药退出筹建贵安科技银行,都与无法满足20亿元注册资本金有关。

银监会城市银行部主任凌敢年初指出,目前来看,不少民营企业对参与设立民营银行表现得更加理性。