设立票据经纪业务部,五家银行传试点……银行系“票据经纪人”要来了?

银行系首位“票据经纪人”来了!近日,江苏银行一则关于设立票据经纪业务部的议案引起了票圈热议。同时,有消息称,央行拟批准5家银行试点票据经纪业务,这5家银行分别为工商银行、招商银行、浦发银行、浙商银行和江苏银行。市场将这系列动作解读为票据市场在逐步完善基础设施建设,同时作为货币市场的重要子市场,未来票据市场必然将迎来统一监管。

■新快报记者 许莉芸

1

减少银行票据违规乱象

江苏银行“拟设立票据经纪业务部”的公告中称,该行审议通过了关于设立江苏银行票据经纪业务部的议案。虽然票据经纪并未直接出现在江苏银行所列的经营范围内,但是公告中显示其经营范围中有“办理票据承兑与贴现”。这一举动被市场看做即将统一监管票据行业的标志之一。

消息人士称,接下来,央行拟批准5家银行包括工商银行、招商银行、浦发银行、浙商银行和江苏银行试点票据经纪业务。有业内人士认为,这是推动银行票据业务操作合规化的第一步,同时也是为了杜绝银行内部对票据业务管控不严,非法操作给用户带来风险、造成损失,以后银行票据违规乱象发生率将逐步降低。这也意味着,未来银行的票据业务管理,同被列入为强监管的范畴体系。

监管动作频频的背后,一方面是此前票据案件频发。2016年年初,农行逾39亿票据被“偷天换日”后二次贴现购买了理财产品。随后,又有数家银行相继被曝出数十亿票据纠纷案;2018年1月,监管依法查处了邮储银行79亿票据案成为票据处罚第一案,并公布此次大案系银行内部人员参与票据中介或资金掮客的交易。

另一方面,则来源于票据业务的迅猛增长。据江西财经大学九银票据研究院数据,2018年1至11月份,商业银行累计办理贴现8.72万亿元,比2017年同期增加2.29万亿元,同比增长35.62%。该研究院还预测,2019年在积极的财政政策和稳健的货币政策环境下,加上国家政策方面引导对实体经济,尤其对中小微、民营、三农等及制造业和服务业的强有力的支持,票据作为金融工具在这些领域得到发展和增长是必然的。预计2019年,票据市场整体签发承兑增速相比较2018年会有10%以上的增长。

此外,有消息称监管也在考虑是否实行票据经纪牌照。实际上,早在一年前,就有消息称央行已到多地调研票据经纪业务状况、票据中介行业生态等情况,目前正在起草票据经纪业务法规。该法规对票据基金业务资格申请条件、申请流程、业务职能定位、业务流程、风险控制等都会有定义。但一直尚未有实际落地消息。

2

票据经纪价值几何?

所谓票据经纪,指的是在票据活动中,以赚取手续费或佣金为目的,从事票据贴现、转贴现、再贴现、买入返售、卖出回购、票据咨询等一系列活动。

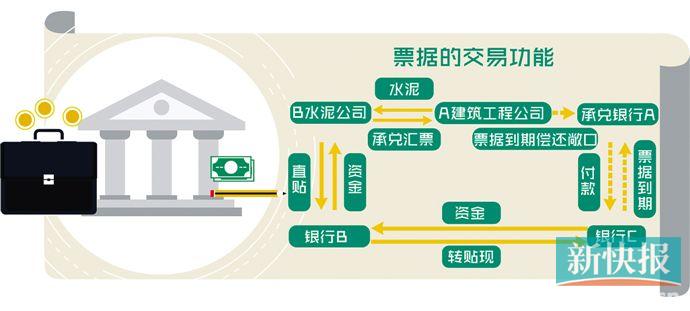

从整个票据的流通来看,类似于资本市场,票据流通市场也可以分为一级市场和二级市场。一级市场则以票据支付为主,如A建筑工程公司由于发展需要向水泥企业B采购一批价值1000万元的水泥。由于生产周期等原因需要6个月后交货,A企业向银行质押500万资产,同时缴纳500万元保证金,由银行开出一张额度为1000万元的银行承兑汇票(敞口为500万元)。也就是说,凭借这个汇票,半年到期后将无条件支付1000万现金。于是,A将承兑汇票交付给B,B则开始生产水泥,但是B在生产过程中要采购熟石灰,于是将收到的承兑汇票当做“信用背书”转给熟石灰工厂。等票据到期后,熟石灰工厂从承兑银行A处获得1000万元现金,同时A公司向银行偿还500万元敞口。

如果B水泥公司由于急需现金,但是承兑汇票需要6个月后才到期,于是该企业到银行B处直接贴现。银行B支付B企业900万元现金,银行B获得了面额为1000万的承兑汇票,而差额100万即是贴现利息。银行B在持有3个月后由于流动性紧张,于是在同业市场将该票据以950万转让给C银行。C银行票据到期后,从承兑银行A处获得1000万现金,同时A企业需要偿还对银行A的敞口。这就是票据市场的交易,也就是二级市场的融通。银行需要承担的就是企业票据直接贴现阶段的撮合,但此前,票据经纪业务一般由票据中介实现。

“票据经纪业务可以帮助企业完成票据贴现需求在银行间的广泛询价。”兴业银行首席经济学家鲁政委表示,一是在企业原本贴现需求不能被满足的情况下,寻找到愿意提供贴现服务的银行,解决贴现难的问题。二是帮助企业寻找到更低廉的贴现成本,解决贴现贵的问题。三是可以帮助客户储备弱势的中小银行发掘更多的贴现需求,实现票据贴现资金的顺畅投放。

据了解,目前市场上有几百家相对正规的公司化的票据中介,主要集中在长三角、珠三角和环渤海等地区,规模不算太大,雇员数多在30人上下。据上海普兰公司估计,在整个2016年,通过票据经纪的直贴业务量约占全部直贴业务量的40%,通过票据经纪的转贴业务量约占全部转贴业务量的20%。

3

开展银行经纪仍存制约

票据经纪业务要想落地仍有不少阻碍。首先在银行组织架构设置上,对于未来票据经纪和专营部门的区分,目前尚无定论。如工商银行票据营业部作为总行直属机构,相当于一级部门;而有的银行则为独立的二级部门,部分银行将票据业务放在金融同业部之下。

从江苏银行公告来看,目前仅是在银行内部成立专门的票据经纪部门,并未成立专门的票据经纪业务公司。一位银行业资深人士向记者表示,“可能是先在银行内部成立部门,未来不排除像理财子公司一样再设子公司。”

“银行票据经纪业务和本行票据贴现业务存在竞争关系。”鲁政委表示,在银行自身也有贴现意愿的情况下,大概率会选择自己直接贴现,而不是为企业进行经纪业务服务、从而帮助寻求到最低的融资成本。他表示,这需要在银行总行层面可以有效地进行票据经纪业务和贴现业务的隔离。

不仅如此,地域限制也将成为其一大阻碍。鲁政委表示,在当前的监管环境下,部分银行跨地区开展票据贴现业务或存在一定的合规风险。他表示,意向贴现行为国有银行和股份制银行的,因其网点覆盖区域广,或许不存在上述问题。但是意向贴现行为城商行、农商行等区域性银行的话,上述问题就比较突出。

此外,他还表示,目前票据贴现业务采用线下企业与银行点对点办理的形式,如果具有票据贴现意愿的银行在异地,企业办理贴现业务非利息成本过高,业务效率也会降低,影响企业办理贴现的积极性。

但是对于跨地区办理贴现业务成本高的问题,鲁政委表示,可以通过票据贴现业务线上化的方式进行解决。同时,票交所可以提供票据交易系统基础设施的支持,一旦票交所运行成熟,资管资金在票交所平台投资票据资产将成为可能,这也将极大降低跨地区办理贴现业务成本高的难题。